Налоговая система включает различные виды обязательных платежей, которые отличаются по объекту обложения, плательщикам и способам расчета. Понимание этих различий помогает правильно исполнять налоговые обязательства.

Содержание

Основные классификации налогов

| Критерий | Вид налога | Примеры |

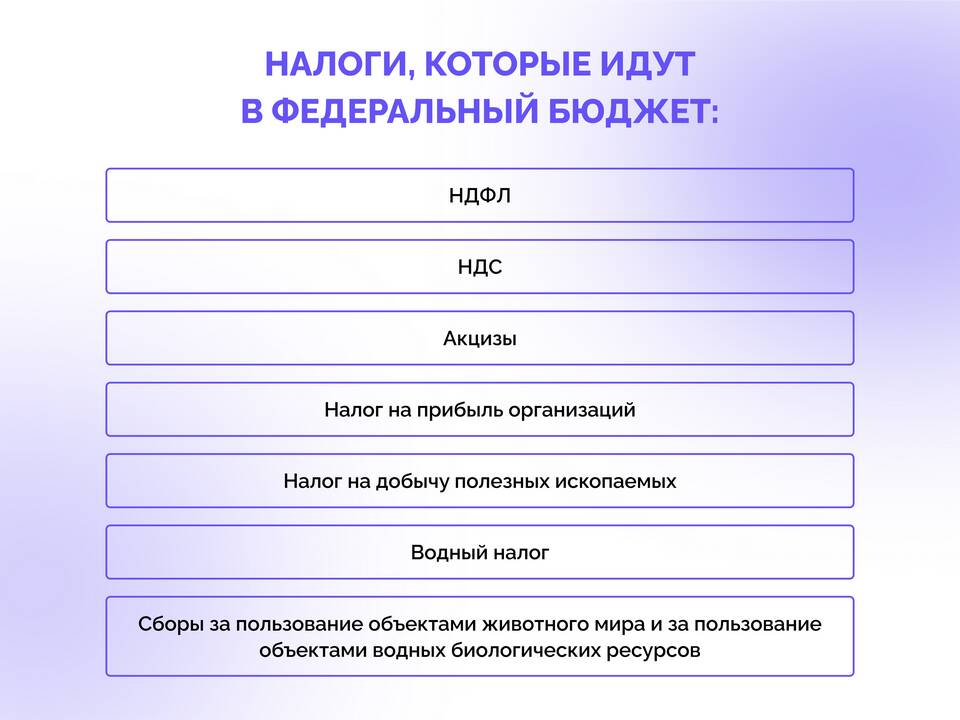

| По уровню бюджета | Федеральные | НДС, НДФЛ, налог на прибыль |

| Региональные | Транспортный налог, налог на имущество организаций | |

| Местные | Земельный налог, налог на имущество физических лиц | |

| По способу взимания | Прямые | НДФЛ, налог на прибыль |

| Косвенные | НДС, акцизы |

Характеристики основных налогов

- НДФЛ: взимается с доходов физических лиц, ставка 13-15%

- НДС: косвенный налог на добавленную стоимость, ставки 0%, 10%, 20%

- Налог на прибыль: платят организации с полученной прибыли, ставка 20%

- Транспортный налог: зависит от мощности двигателя, региональный

- Имущественные налоги: рассчитываются от кадастровой или инвентаризационной стоимости

Сравнительная таблица налогов

| Налог | Плательщики | Объект | Ставка |

| НДФЛ | Физические лица | Доходы | 13-15% |

| НДС | Организации, ИП | Добавленная стоимость | 0-20% |

| На прибыль | Организации | Прибыль | 20% |

| Транспортный | Владельцы ТС | Транспортные средства | Зависит от мощности |

Особенности уплаты налогов

- Федеральные налоги едины для всей территории РФ

- Региональные и местные налоги могут иметь особенности в разных субъектах

- Прямые налоги платит сам налогоплательщик

- Косвенные налоги включаются в цену товаров и услуг

- Сроки уплаты различаются для каждого вида налога

Важные нюансы

- Некоторые налоги имеют льготы для определенных категорий

- Существуют специальные налоговые режимы (УСН, ЕНВД, ПСН)

- За нарушение сроков уплаты начисляются пени

- Налоговая отчетность сдается в установленные сроки

Различные виды налогов выполняют свои функции в экономике и имеют особенности расчета и уплаты. Правильное понимание их различий помогает оптимизировать налоговую нагрузку и избежать нарушений законодательства.