При выборе банковского вклада важно понимать разницу между номинальной процентной ставкой и реальной доходностью. Эти показатели часто отличаются и влияют на конечную прибыль вкладчика.

Содержание

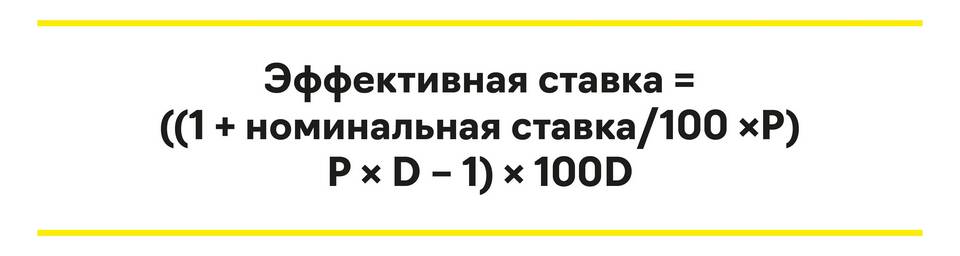

Основные понятия

| Номинальная ставка | Процент, указанный в договоре вклада |

| Эффективная ставка | Реальная доходность с учетом капитализации |

| Реальная доходность | Доходность с учетом инфляции и налогов |

Ключевые отличия

- Номинальная ставка - базовый параметр договора

- Доходность - фактический результат инвестирования

- Ставка не учитывает капитализацию процентов

- Доходность включает все факторы влияния

Факторы, влияющие на доходность

- Частота капитализации процентов

- Срок размещения средств

- Наличие дополнительных комиссий

- Условия досрочного расторжения

- Налогообложение доходов

- Уровень инфляции

Пример расчета

| Вклад | 100 000 руб на 1 год |

| Номинальная ставка | 8% годовых |

| Капитализация | Ежемесячная |

| Эффективная ставка | 8,30% |

| Инфляция | 5% |

| Реальная доходность | 3,30% |

Как правильно сравнивать вклады

- Ориентироваться на эффективную ставку

- Учитывать все дополнительные условия

- Сравнивать вклады с одинаковыми сроками

- Принимать во внимание надежность банка

- Учитывать налоговые последствия

Важные нюансы

- При ежемесячной выплате процентов доходность ниже

- Вклады с возможностью пополнения часто имеют меньшую ставку

- Досрочное снятие обычно снижает доходность

- Специальные акционные предложения могут быть выгоднее

При выборе вклада важно анализировать не только заявленную процентную ставку, но и все условия, влияющие на конечную доходность. Только комплексный подход позволяет объективно оценить выгодность того или иного банковского продукта.