Индивидуальные предприниматели на упрощенной системе налогообложения обязаны ежегодно подавать налоговую декларацию. Рассмотрим процесс подготовки и сдачи этого документа.

Содержание

Сроки подачи декларации

| Тип ИП | Срок подачи |

| Действующие предприниматели | До 30 апреля следующего года |

| Прекратившие деятельность | До 25 числа месяца, следующего за месяцем прекращения |

Форма декларации

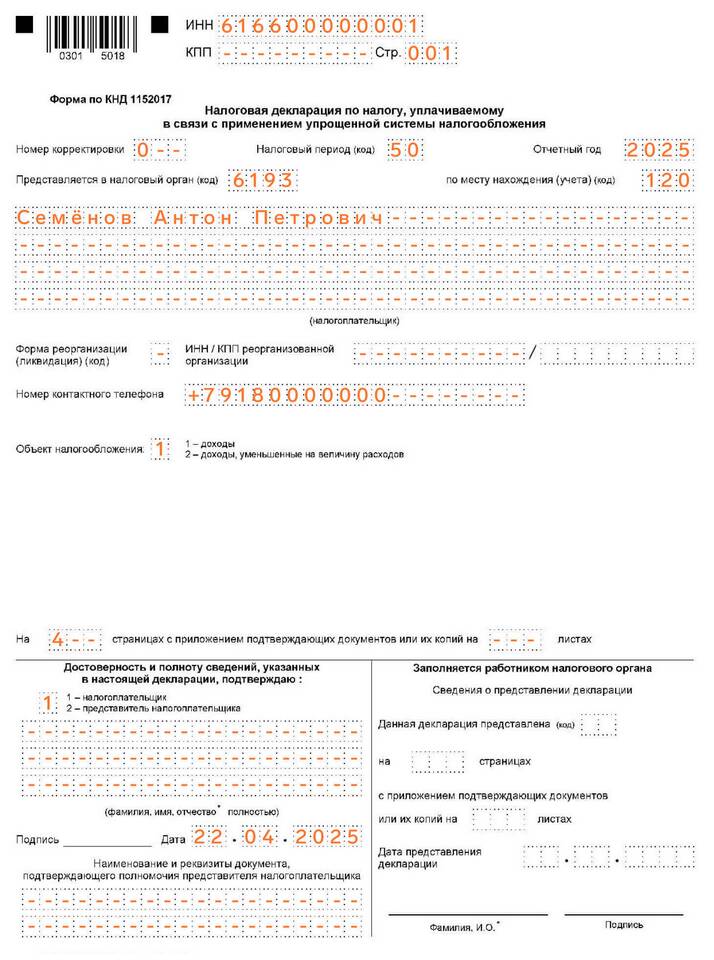

- Используется форма КНД 1152017

- Актуальная версия доступна на сайте ФНС

- Состоит из титульного листа и 3 разделов

Подготовка документов

Основные документы

- Книга учета доходов и расходов (КУДиР)

- Банковские выписки

- Договоры с контрагентами

- Первичные документы (акты, накладные)

Дополнительные документы

| Объект налогообложения | Необходимые данные |

| Доходы (6%) | Сумма всех поступлений |

| Доходы минус расходы (15%) | Документы, подтверждающие расходы |

Заполнение декларации

Титульный лист

- ИНН предпринимателя

- Код налогового органа

- Код места представления (120)

- Номер корректировки (0 - первичная подача)

Раздел 1.1 (для УСН "Доходы")

- Укажите сумму авансовых платежей

- Рассчитайте итоговую сумму налога

- Определите сумму к доплате или возврату

Способы подачи декларации

| Способ подачи | Особенности |

| Лично в ИФНС | Два экземпляра (один с отметкой о приеме) |

| Почтой | Заказным письмом с описью вложения |

| Электронно | Через личный кабинет ИП на сайте ФНС |

Штрафы за нарушение сроков

- 5% от суммы налога за каждый месяц просрочки

- Не менее 1000 рублей

- Не более 30% от суммы налога

Особенности для разных объектов налогообложения

Для УСН 6%

- Заполняется только раздел 1.1

- Учитываются только доходы

- Возможность уменьшения налога на страховые взносы

Для УСН 15%

- Заполняются разделы 1.2 и 2.2

- Требуется подтверждение расходов

- Минимальный налог 1% от доходов при убытках