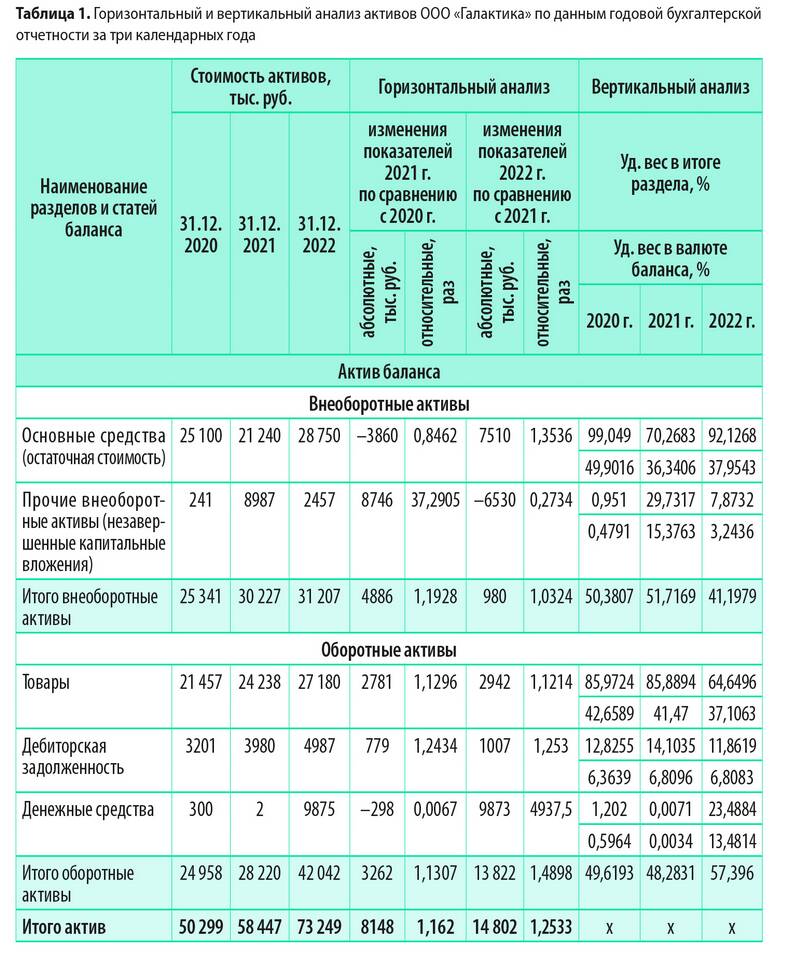

| Термин | Определение |

| Валюта баланса | Суммарное значение всех статей актива или пассива |

| Актив баланса | Имущество и финансовые требования компании |

| Пассив баланса | Источники формирования активов |

- Найдите итоговую строку актива баланса (строка 1600)

- Проверьте итоговую строку пассива баланса (строка 1700)

- Убедитесь в равенстве этих показателей

- Суммируйте все статьи раздела I "Внеоборотные активы"

- Прибавьте сумму раздела II "Оборотные активы"

- Полученный результат - валюта баланса по активу

| Направление | Формула |

| Актив | ВБ = Внеоборотные активы + Оборотные активы |

| Пассив | ВБ = Капитал + Долгосрочные обязательства + Краткосрочные обязательства |

| Показатель | Сумма (тыс. руб.) |

| Основные средства | 4,500 |

| Запасы | 2,300 |

| Дебиторская задолженность | 1,200 |

| Денежные средства | 500 |

| Валюта баланса (актив) | 8,500 |

- Валюта баланса всегда одинакова для актива и пассива

- Показатель рассчитывается на конкретную дату

- Все составляющие должны быть в одной денежной единице

- Нулевые значения включаются в расчет

- Сравнение с предыдущими периодами

- Расчет темпов роста

- Анализ структуры изменений

| Коэффициент | Методика расчета |

| Темп роста | (ВБ отч.периода / ВБ пред.периода) × 100% |

| Удельный вес | (Статья / ВБ) × 100% |

Определение валюты баланса - важный этап финансового анализа предприятия. Этот показатель позволяет оценить масштабы деятельности компании, проследить динамику развития и сделать выводы об эффективности использования ресурсов. Правильный расчет валюты баланса служит основой для последующего анализа финансового состояния организации.