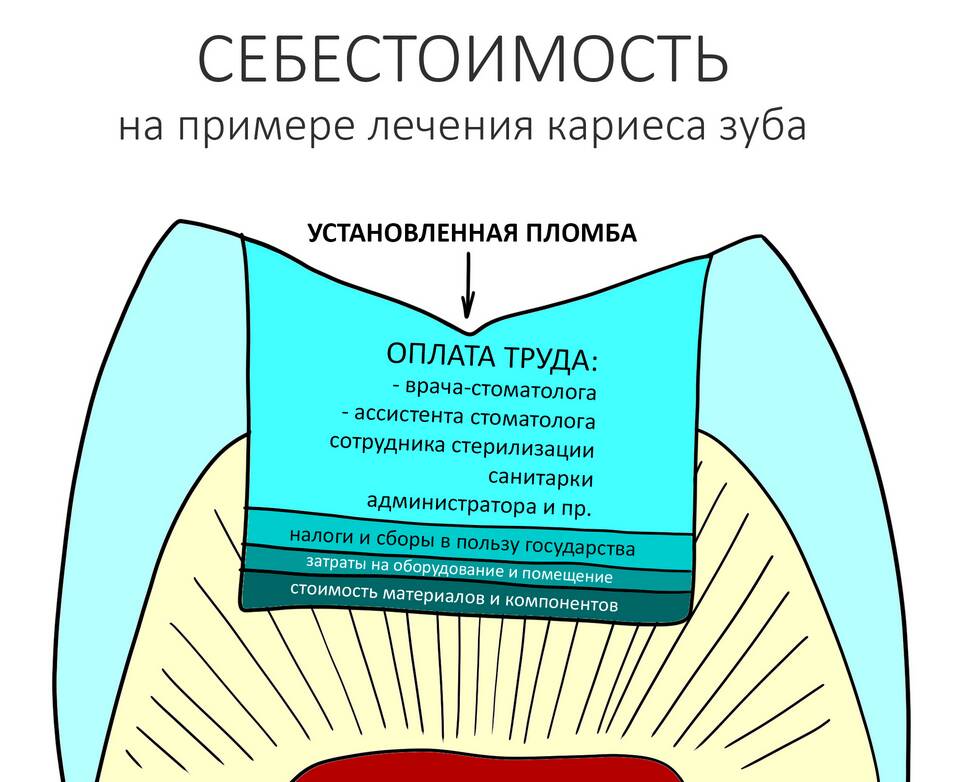

Статья расходов - это элемент классификации затрат организации или личного бюджета, который группирует однородные виды расходов по определенному признаку. Она является важным инструментом финансового учета и анализа.

Содержание

Основные характеристики статей расходов

- Позволяют систематизировать учет денежных средств

- Отражают направление использования финансов

- Используются для анализа и планирования бюджета

- Могут быть как постоянными, так и переменными

Типы статей расходов

| Тип | Примеры | Характеристика |

| Основные | Зарплата, аренда, сырье | Необходимы для основной деятельности |

| Накладные | Коммунальные услуги, канцелярия | Сопутствующие расходы |

| Инвестиционные | Покупка оборудования | Капитальные вложения |

Примеры статей расходов в бизнесе

- Фонд оплаты труда

- Закупка материалов

- Маркетинг и реклама

- Арендные платежи

- Налоги и сборы

Статьи расходов в личном бюджете

- Продукты питания

- Коммунальные платежи

- Транспорт

- Образование

- Развлечения

Принципы группировки расходов

| Принцип | Описание |

| Функциональный | По сферам деятельности |

| Экономический | По экономическому содержанию |

| Статейный | По конкретным видам затрат |

Значение для финансового управления

Правильное выделение статей расходов позволяет анализировать структуру затрат, выявлять резервы экономии и принимать обоснованные управленческие решения как в бизнесе, так и в личных финансах.